Содержание

- Основные газопроводы на территории Российской Федерации

- Газопровод «Ямал-Европа-2» добьёт украинский транзит

- Газотранспортная система Украины и Европа после 2019 года

- Трубопроводный транспорт России

- Нефтепроводы

- Газопроводы

- Проблемы деятельности

- Примечания

Основные газопроводы на территории Российской Федерации

Я всегда сравнивала схемы газопроводов на карте нашей страны с очень красивой паутинкой. Именно из-за этой ассоциации я и смогла выучить почти все их названия.

Основные из действующие газопроводов:

- Москва — Саратов.Его протяженность равна 843 километра. Между прочим, этот газопровод самый первый в России, и его строительство начали ещё во время Великой Отечественной Войны;

- Дзуарикау — Цхинвал. Этот газопровод экспортирует природный газ из нашей страны в Южную Осетию. Меня очень удивило то, что он проходит достаточно высоко в горах;

- Уренгой — Помары — Ужгород. Начинается этот газопровод в северной части Западной Сибири и проходит почти через всю Европейскую часть нашей страны, через него проходит целых 32 миллиарда кубометров газа в год;

- Ямал — Европа. Начинается он так же, как и предыдущей газопровод, в Западной Сибири. Он проходит через территорию Белоруссии и Польши;

- Голубой поток. Проходит как по суше, так и по дну чёрного моря.

Также на данный момент идёт строительство таких газопроводов, как :

- Якутия — Хабаровск — Владивосток;

- Турецкий поток.

Газопровод «Ямал-Европа-2» добьёт украинский транзит

— Конечно, в связи с тем, что ЕС стремится диверсифицировать закупки газа, поставки российского «голубого топлива» в Европу могут незначительно сократиться. Но это маловероятно. Возможно и строительство нового газопровода. Но я лично считаю, что скорее это будет некий условный «болгарский поток», чем «второй Ямал». Тема нового газопровода через Болгарию актуализировалась после того как президент этой страны, посетил Россию и сам озвучил такое предложение.

Теперь уже предполагается, что вторая нитка «Турецкого потока» пойдёт из Турции не в Грецию, а в Болгарию и дальше — по разработанному ранее маршруту «Южного потока». А может быть, будет построена третья нитка «Турецкого потока», которая на самом деле к Турции уже не будет иметь прямого отношения, поскольку по дну Чёрного моря пойдёт в Болгарию и лишь на выходе снова соединиться с основным «Турецким потоком».

Есть вероятность и строительства «Северного потока-3», поскольку потребление газа будет расти на северо-западе Европы, а не на юге. Дело в том, что в Северном море и у Великобритании, и у Нидерландов, и у Норвегии падают объёмы добычи газа. Причём даже сильнее, чем это прогнозировалось прежде.

Эти варианты более реализуемы, поскольку за это выступают страны, через которые может пройти новый газопровод. А если говорить о трубопроводе «Ямал-Европа-2», то он из Белоруссии может пойти только в Польшу, которая выступает против газового сотрудничества с Россией. Они, наоборот, везде заявляют, что будут переходить на американский СПГ. Кстати, вот как раз 28 июня был подписан соответствующий контракт. И теперь после 2022 года доля СПГ в закупках Польши резко вырастет, ну а доля российского газа, соответственно, упадёт. При этом мы видим, как поляки без конца вставляют палки в колёса «Северному потоку-2». Поэтому я не уверен, что Польша согласится на ещё один российский трубопровод на своей территории. Им, кстати, предлагали это ещё до «Северного потока-1». И тогда они, видимо, под давлением США отказались. Не думаю, что теперь что-то изменилось. Скорее, наоборот.

«СП»: — Как же тогда понимать заявление Миллера?

— С его стороны это, скорей, был ответ на вопрос, готова ли Россия построить «Ямал-Европа-2»? И логика ответа Миллера проста: если все потребители согласятся и это будет рентабельно, то почему бы и нет.

«СП»: — Тем более что американский СПГ очень дорог. Одно дело заявить свою антироссийскую позицию, а другое — из года в год покупать газ, который значительно дороже российского трубопроводного. Насколько хватит такой расточительной русофобии поляков?

— Пока они играют в эти игры. И всячески показывают, что готовы покупать дорогой, но «правильный» американский газ, и отказываться от «неправильного» российского газа. Хотя надо отметить, что соглашения с американскими компаниями, о которых я упомянул ранее, это, скорее, меморандум о намерения, чем юридически обязывающие договоры. При возобладании прагматической позиции или смене правящей партии, поляки могут с радостью согласиться на строительство выгодного для них трубопровода.

«СП»: — А если Россия пойдёт на такой «хитрый манёвр» — будет продавать свой газ Белоруссии, а она уже — в Европу. Таким образом, как бы «неправильный» российский газ становится нейтральным белорусским…

— Трудно сказать. В самой Белоруссии газотранспортная система принадлежит «Газпрому». Конечно, можно создать некоего формального белорусского посредника. Но совершенно не факт, что польская элита не поднимет шум, что Россия опять пытается всех обмануть. Кроме того, «Газпром» уже не раз убеждался, что с любыми посредниками и странами-транзитёрами периодически возникают трения и порой серьёзные. Пытались в своё время создать совместное предприятие «РосУкрЭнерго», которое занималось поставками газа в Европу. Однако ничего особенно хорошего из этой затеи не вышло. Поэтому стратегия «Газпрома» теперь нацелена на то, чтобы минимизировать число посредников.

Газотранспортная система Украины и Европа после 2019 года

Эта статья будет началом небольшого цикла – анализа событий вокруг Украины или с ней связанных, с точки зрения геоэнергетики: политика как следствие бесконечной Энергетической войны. Начнем с самого понятного, не требующего углубленных знаний в технологиях – с газовых магистральных трубопроводов.

Газпром и Кремль не единожды и весьма четко заявляли и заявляют о том, что договор о транзите российского газа через территорию Украины, действующий до конца 2019-го года, продлен не будет. Давайте сделаем попытку проанализировать, что это значит: каковы истинные причины, что будет значить этот отказ для России вообще и для Газпрома в частности. При этом, традиционно для нашего сайта, политических вопросов будет минимальное количество.

Общие данные

По результатам 2015 года экспорт российского газа в Западную Европу составил 103,04 млрд кубометров, в Турцию – 27,01 млрд кубометров, в страны Центральной и Восточной Европы – 25,51 млрд кубометров. При этом транзит газа через газо-транспортную систему Украины (далее – ГТСУ) в 2015 и 2016 годах, по оценкам специалистов, остается на уровне 67,1 млрд кубометров. Калькулятор подсказывает: без транзитных возможностей ГТСУ экспорт российского газа в Европу и в Турцию может упасть на 43%. Турция выделена отдельно – политически и географически эта страна, скажем так, «не совсем Европа». Потенциальные потери весьма высоки, поэтому нужно хорошо понимать, какими способами Россия может избежать столь резкого сокращения доходной части бюджета.

Фото: http://mtdata.ru/

Что является причиной жесткого отказа России продлевать транзитный контракт с Украиной, если не касаться сложных политических взаимоотношений с новым киевским руководством?

Летом 2012 года немецкая компания Ferrstaal оценивала глубокую модернизацию ГТСУ, включая подземные газовые хранилища, в 5,3 млрд долларов. Срок эксплуатации 85% оборудования ГТСУ на тот момент составлял 20 лет и более. Правительство Азарова вело переговоры о выделении кредита с МВФ, ЕБРР, велись переговоры о создании консорциума в составе Украина – ЕС – Россия, но до февраля 2014 года этот вопрос так и не был решен. За прошедшие 4 года амортизация ГТС Украины стала еще выше, сроки, в которые необходимо проводить модернизацию, значительно сократились – следовательно, увеличился и объем необходимых инвестиций. Таким образом, даже при полной смене нынешней политической системы Украины на 100%-но пророссийскую, с чисто технической точки зрения продолжение транзита российского газа в Европу через ГТСУ крайне рискованно. Поэтому активные попытки России реализовать проекты «Турецкий поток» и «Северный поток-2» совершенно обоснованы не только и не столько политическими соображениями, сколько проблемами сугубо техническими и финансовыми.

Прокладка газопровода, Фото: opal-gastransport.de

Мало того: недавнее разрешение увеличить загрузку газопровода OPAL (а это наземное продолжение Северного Потока) до 90% его мощности, данное Еврокомиссией летом этого года, наглядно показывает, что и ЕС, сохраняя антироссийскую риторику, понимает отсутствие перспективы сохранения ГТСУ в качестве системы обеспечения поставок российского газа в Европу. Полное отсутствие интереса к модернизации ГТСУ со стороны европейских государств также связано отнюдь не с какими-то «политическими маневрами». В 2005 году Deutche Bank предоставил Украине целевой кредит на модернизацию ГТСУ в размере 500 миллионов евро с возможной пролонгацией до 1 миллиарда. Но эта сумма исчезла в неизвестном направлении с такой скоростью, что Германия свернула этот проект, и больше к нему возвращаться не намерена.

Подводя итоги: ГТСУ как средство обеспечения транзита российского газа в Европу не интересна ни России, ни Европе. Слова Алексея Миллера о том, что ГТСУ ждет судьба музейного экспоната – не шутка, не полемическое передергивание, а просто констатация факта.

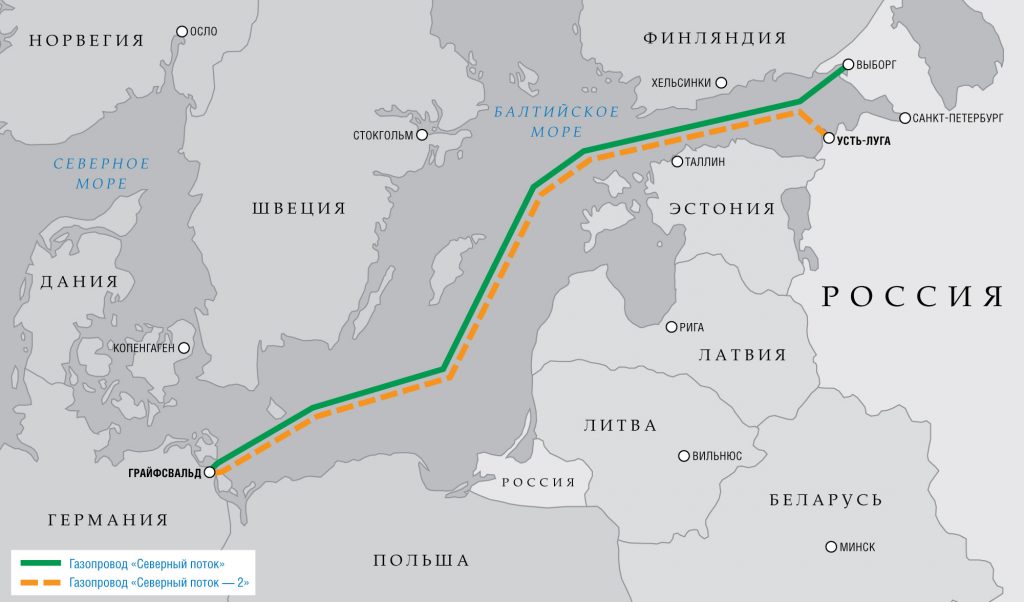

Чтобы понять, будет ли отключение транзита через ГТСУ ударом по Газпрому и бюджету РФ, снова вернемся к цифрам, но теперь учтем мощности планируемых новых газопроводов. Объемы транзита российского газа через ГТС Украины в 2015 и в 2016 – 67,1 млрд кубометров. Общая мощность «Северного потока» составляет 55 млрд кубометров в год, в 2015 он был задействован на 66% – следовательно, решение Еврокомиссии (ЕК) об увеличении поставок увеличило экспорт газа из России по этому маршруту на 18 млрд кубометров. Планируемая мощность «Северного потока-2» – 55 млрд кубометров. Следовательно, реализация только этого проекта в совокупности с летним решением ЕК по OPAL практически полностью замещают России транзит газа через ГТС Украины.

Газопроводы “Северный поток” и “Северный поток – 2”, Фото: 112.ua

Реализация проекта «Турецкий поток», таким образом, позволит России обеспечить продажи дополнительных объемов газа на европейском рынке. Это очень важный момент, поскольку, по оценкам западных экспертов, к 2025 году потребности Европы в импорте природного газа увеличатся на 25%, что в абсолютных величинах составит от 70 до 80 млрд кубометров в год. Евросоюз с его Третьим энергопакетом и антироссийской риторикой будет продолжать попытки диверсификации поставок, Россия будет пытаться удержать и увеличить свой сегмент рынка сбыта в Европе, одновременно развивая все газовые проекты с Китаем и строя заводы по сжижению газа. Если Европа борется за диверсификацию поставок, Россия просто вынуждена отвечать зеркально – стараться диверсифицировать свой сбыт. Приятно видеть, что диверсификация идет не только при помощи труб – в последнее время поступает все больше информации о том, что в России открываются новые и новые нефте- и газохимические производства, увеличивается экспорт не только сырья, но и продуктов его глубокой переработки. Впрочем, это интересная, но совершенно другая тема. А пока давайте детальнее рассмотрим, каким образом связаны страны Европы с ГТСУ.

Газопроводы “Турецкий поток” и “Голубой поток”, Фото: gazpromexport.ru

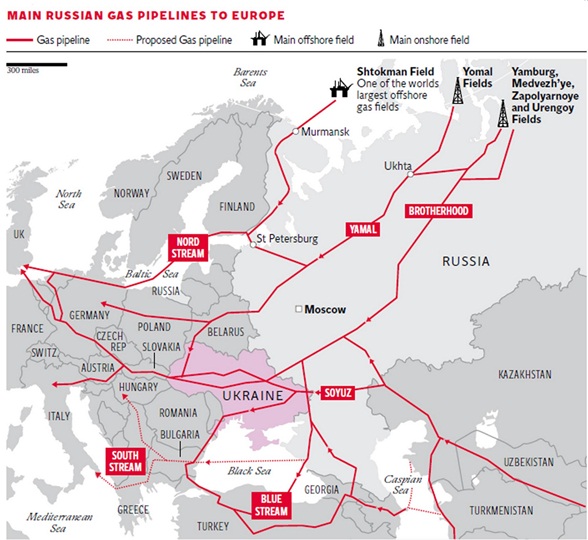

В городе Ужгороде сходятся сразу четыре магистральных газопровода: Оренбург – Ужгород (мощность – 26 млрд кубометров в год), Уренгой – Ужгород (мощность – 28 млрд кубометров в год), Ямбург – Ужгород (мощность – 26 млрд кубометров в год), Долина – Ужгород (мощность – 17 млрд кубометров в год). И все эти газопроводы используются в настоящее время для поставок газа в 8 стран: в Германию, в Словакию, в Чехию, в Австрию, во Францию, в Швейцарию, в Словению, в Италию.

Две нитки газопровода Комарно – Дроздовичи мощностью 5 млрд кубов в год – «чисто польские». Еще 2 нитки убегают все из того же Ужгорода по магистральному газопроводу Ужгород – Берегово, 13 млрд кубометров его мощности предназначены для обеспечения газом Венгрии, Сербии, Боснии и Герцоговины. 2 млрд кубометров газопровода Хуст – Стау-Маре – это Румыния. Еще 26 млрд кубометров газа в год проходят по трем ниткам газопровода Ананьев – Тирасполь – Измаил, Шебелинка – Измаил и уходят в Румынию, Болгарию, Грецию, Турцию и в Македонию.

Газотранспортная система в Европу через Украину и Белоруссию, Фото: albertaoilmagazine.com

Итак, на день сегодняшний от транзита через ГТСУ в зависимости находятся все перечисленные 18 стран. В зеркальной зависимости находится и Газпром: прекращая транзит через ГТСУ он рискует «вылететь» с рынка всех 18 европейских стран – полностью или частично. Частично – поскольку часть газа для Польши и Германии поступает через Белоруссию по магистралям Торжок – Кондратки – Франкфурт-на-Одере (мощность – 33 млрд кубов в год) и Кобрин – Брест (5 млрд кубометров в год исключительно для Польши), Турция получает 16 млрд кубометров российского газа по Голубому потоку. Никоим образом проблемы транзита через ГТСУ не касаются Нидерландов и Великобритании – туда он идет с Ямала через Торжок, Финляндия получает газ по «собственной» трубе из Санкт-Петербурга.

Теперь картина маслом куда более очевидна: «выключая» ГТСУ, Газпром обязан продумать, каким образом продолжить поставки в 18 стран. Давайте еще раз их перечислим и коротко посмотрим, каковы перспективы поставок газа из России после отключения ГТСУ. Нет смысла упоминать Турцию и Германию – тут все очевидно. Остаются 1) Австрия; 2) Италия; 3) Словения; 4) Хорватия, 5) Франция; 6) Венгрия; 7) Словакия; 8) Чехия; 9) Сербия; 10) Босния и Герцеговина; 11) Румыния; 12) Болгария; 13) Греция; 14) Польша, 15) Македония; 16) Швейцария.

Австрия

Говорим «Австрия и газ» – подразумеваем акционерное общество ОМФ АГ (далее – ОМФ), поскольку именно это предприятие было первой европейской фирмой, подписавшей с СССР первый долгосрочный контракт на поставку газа в далеком 1968 году. И ОМФ аккуратно соблюдает традиции сотрудничества: в сентябре 2015 оно стало одним из акционеров Северного Потока-2. Причина, кроме традиционного дружелюбия – разумеется, деньги. Сама Австрия нашего газа импортирует не так уж и много: в 2015 это было 4,4 млрд кубов. Зато транзитом через Австрию проходит не много ни мало, а 30 млрд кубов. Следовательно, если Австрия подключается к СП-2, то из вышеприведенного списка можно спокойно исключать сразу несколько стран.

Газотранспортная система Европы, Фото: innovaes.com

Трансавстрийский газопровод обеспечит газом Италию, Юго-Восточный газопровод – Словению и Хорватию, ВАГ (газопровод Австрия – Германия) – Францию, ХАГ (газопровод Австрия – Венгрия) – Венгрию. Из 16 стран «вычеркиваем» сразу 6. Почему такая уверенность, что австрийцы не передумают? Да потому, что есть на их территории подземное газовое хранилище «Хайдах». После того, как эксплуатирующие его компании в 2015 году договорились об увеличении его емкости на 150 млн кубометров, «Хайдах» будет иметь объем 2.98 млрд кубов с мощностью «на выдачу» 1,55 млн кубометров/сутки. Не простаивать же таким замечтаельным мощностям-то!.. Ну, и из ехидства приведем список компаний, которые это богатство эксплуатируют. Это австрийская компания РАГ, ООО «ГЭ» и немецкая фирма «ВИНГАЗ». «ВИНГАЗ» – компания именно немецкая, вот только все 100% акций принадлежат … Газпрому. В игре еще австрийская компания, забирающая газ из «Хайдаха» и поставляющая его конечным потребителям по внутренней газотранспортной системе Австрии – «ГазпромАвстрия» называется.

В общем, с Австрией у Газпрома все в полном порядке, а наш список сократился до 10 позиций. 1) Словакия; 2) Чехия; 3) Швейцария; 4) Греция; 5) Босния и Герцеговина; 6) Румыния; 7) Болгария; 8) Сербия; 9) Польша; 10) Македония.

Словакия

Со Словакией сложностей тоже нет: с 1 января 2013 объемы, ранее шедшие из Ужгорода, поставляются по Северному потоку. В Чехии летом этого года введено в эксплуатацию подземное газовое хранилище «Дамборжице» емкостью 456 млн кубометров – чтобы обеспечить бесперебойное снабжение по Северному Потоку и газопроводу OPAL. В Швейцарию газ поступает через Францию, а французская «Энжи» в сентябре 2015 подписала ключевое соглашение по СП-2, так что и тут никаких вопросов. Греция тоже держит нос по ветру: 24 февраля 2016 государственная газовая корпорация Греции «ДЕПА», итальянская «Эдисон С.п.А» и Газпром подписали меморандум с длиннющим названием. Название – длинное, зато его одного вполне достаточно, чтобы понять, о чем речь, так что предлагаем потерпеть. «Меморандум о взаимопонимании в отношении поставок природного газа из России по дну Черного моря через третьи страны в Грецию и через Грецию в Италию». Греки ждут Турецкий поток, так что тут перспективы зависят только от того, как сложатся отношения с Эрдоганом.

Остаются 6 действительно проблемных стран: Румыния, Македония, Босния и Герцеговина, Болгария, Польша и Сербия. Присмотримся внимательнее. За 2015 год наши поставки газа в Румынию – 0,18 млрд кубометров; в Македонию – 0,062 млрд кубометров; в Боснию и Герцеговину – 0,2 млрд кубометров. Обидно, досадно, но не так, чтобы сильно заметно, не так ли? Трансбалканский магистральный газопровод в Румынию идет через территорию Украины и никаких вариантов сохранить его просто нет.

Болгария

Если говорим о поставках российского газа, то говорить цензурно о Болгарии не очень просто. Но постараемся и в этом случае обойтись без эмоций. Из 3,2 млрд кубометров газа, использованных Болгарией в 2015 году, поставки Газпрома составили 3,11 млрд кубов. После великолепного, стратегически невероятного для Болгарии выгодного отказа от Южного потока у этой страны просто замечательные перспективы – выкопать и сдать в металлолом магистральный газопровод, идущий через ГТСУ. Если удастся реализовать планы по организации газового хаба на границе Турции и Греции как логическом завершении Турецкого потока, у болгар появляются призрачные, но варианты:

- Найти денег в болгарском бюджете, за свой счет протащить магистраль через Грецию к себе.

- Уговорить Грецию – страну, как известно, просто купающуюся в роскоши, построить магистраль в долг.

- Суметь заставить вспомнить Брюссель, что на карте Европы есть такой гигант, как Болгария, и выпросить денег из бюджета Евросоюза.

- Каким-то образом убедить Россию, что ей, Болгарии, можно поверить, да еще и в долг.

Последний четвертый вариант «Г» не такой красивый, как все три предыдущие «АБВ», но надежда действителльно имеется. Есть у Газпрома и такое дочернее предприятие, как «Овергаз Инк.», в сферу деятельности которого, среди прочего, входит строительство и эксплуатация газопроводов и газораспределительных сетей на территории Болгарии с правом поставок газа конечным потребителям. Вот только в том случае, если Газпром решит не оставлять без работы и без прибыли «Овергаз Инк.» – у болгар будет надежда получать газ и после 2019 года. С учетом итогов последних президентских выборов есть надежда, что и сами болгары устали от выкрутасов своих многочисленных правительств – будем надеяться, что они хоть немного образумились и понимают, в какой ситуации оказались после закрытия проекта Южный Поток.

Польша

Объем поставок российского газа за 2015 год – 8,9 млрд кубометров, из них около 80% пришло через ГТСУ. Маневры братьев-поляков, конечно, вызывают даже не раздражение, а откровенные улыбки. Летом этого года они решили, что могут организовать поставки газа по несуществующему трубопроводу из Норвегии – это реанимация проекта, который Польша уже озвучивала в 2001 году. При нынешних ценах на газ можно, конечно, ждать появления некоего безумного инвестора, который решит, что 30-40 лет можно и подождать, пока проект окупится. А еще можно покупать сжиженный газ у Катара – получается всего-то на 70% дороже, чем у Газпрома. А можно зафиксировать простой факт: если Германия перейдет на обеспечение себя газом по Северному Потоку 1 и 2, то освобождаются ВСЕ мощности нашего магистрального трубопровода Торжок – Кондратки – Франкфурт-на-Одере. А пропускная способность этого газопровода, напомним – 33 млрд кубометров в год. Хватит не только самой Польше, но и на организацию транзита – если, конечно, заниматься поиском потенциальных покупателей, а не по Катару народ веселить. Но, безусловно, дело вкуса, поляки имеют полное право поиграть в веселую украинскую игру «Мы не станем покупать газ у России», чтобы народ не скучал. Газ на границе Белоруссия – Польша будут спокойно выкупать Германия или Австрия, вот у них и можно будет приобретать газ, который после операции купля-продажа, вне всякого сомнения, перестанет быть «злодейски агрессинвым», превратясь в «благородно-европейский». В общем, по поводу польских затейников не переживает ни Газпром, ни президент России, в одном из летних своих интервью высказавшися по этому поводу:

«После 2022 года (момент окончания долгосрочного договора с Польшей) Газпром может предложить эти объемы любому другому партнеру в Европе. Это могут быть немецкие, австрийские, итальянские и французские компании».

Сербия

Наш главный, единственный верный союзник на Балканах, отказавшийся от участия в антироссийских санкциях, несмотря на тотальное давление Брюсселя и Вашингтона. Страна, уставшая от сложностей транзита через ГТСУ. Сербия потребляет в год 2,5 млрд кубометров газа – 500 млн кубов собственного и все 2 млрд остального – только российского.

«На небе – бог, а на земле – Россия»

Да, в марте 2013 глава Газпрома Миллер зафиксировал в договоре с «Сербиягазом» скидку в 13% по сравнению со средней. Но – 100% нашего газа идет в Сербию по Трансбалканскому газопроводу, куда он поступает через ГТСУ. И вот конкретно для Сербии конец 2019 года – это и есть тот срок, после которого энергетическое обеспечение Сербии должно осуществляться каким-то альтернативным путем.

До декабря 2014 года, когда прозвучал отказ России от реализации проекта Южный Поток по причине неадекватного поведения руководства Болгарии, Сербия была настроена весьма оптимистично, и имела на то все основания. По этому проекту газопровод, который должен был начаться в месте выхода магистрали на берег Болгарии, проходил по самой Болгарии, входил на территорию Сербии и уходил дальше по всем балканским странам, выполняя функции Транбалканской газовой магистрали.

![]()

Трансбалканская газовая магистраль, Фото: nalin.ru

И все это счастье, на котором Сербия зарабатывала бы не менее 200 млн долларов в год, строить собирался Газпром, не привлекая денег самой Сербии. Отметим, что Россия и Газпром при этом отнюдь не собирались обижать самих себя: под разговоры о Южном Потоке ГазпромНефть получил контрольный пакет предприятия НиС – владельца единственного в стране НПЗ, заплатив за обе производственные площадки около 400 млн евро при рыночной цене не менее 1 млрд. Именно НиС должна была заняться строительством транзитной газовой инфраструктуры – вот причина столь низкой стоимости. Нет Южного Потока, нет уже и никаких разговоров о транзите газа, но НПЗ как был, так и остается собственностью российской компании. На это очень любят указывать всевозможные сторонники европейской интеграции Сербии: дескать, как можно иметь дело с Россией, которая «предательски» ведет себя по отношению к единственному союзнику на Балканах?! Вот только при этом со счетов сбрасываются «малозначительные» факты: ГазПромнефть инвестировала в развитие НиС более 700 млн евро, НиС стал крупнейшим налогоплательщиком Сербии (11% поступлений бюджета), НиС уверенно осваивает рынки Македонии, Хорватии, Словении. В 2011 году за счет российского кредита введено в строй подземное газовое хранилище «Банатский двор» с мощностью 450 млн кубометров с возможностью дальнейшего расширения, НПЗ перешел на производство топлива стандарта «Евро-5», и это далеко не полный список. Говорить о некоем «предательстве» можно только с огромными натяжками, апеллируя к эмоциям, не более того.

Фото: http://novostimira.net/

Но эти эмоции понять как раз можно – предстоящее закрытие Трансбалканского газопровода при сворачивании проекта Южного потока действительно ставят Сербию в крайне невыгодное положение. Не удивительно, что в 2015 году руководство Сербии внезапно проявило достаточно выраженный интерес к европейскому проекту газопровода TANAP, по которому газ с месторождений Азербайджана и Туркмении должен поступать в Европу. Однако этому проекту достаточно много лет, чтобы всем было очевидно – он не реален. Причин множество: недостаточный объем газа на месторождениях, которые могут быть подключены к планируемой магистрали; система договоров стран Каспийского региона (на прокладку этого трубопровода по морскому дну необходимо согласие всех стран, в том числе Казахстана, России и Ирана); нерешенный вопрос возможного финансирования и так далее.

Посмотрим на проекты Северного Потока-2 и Турецкого Потока с точки зрения интересов Сербии. Назвать «Турецкий поток» надежным для Сербии на все 100% нельзя, поскольку и в этом случае есть факторы риска. В настоящее время подписано межправительственное соглашение между Россией и Турцией только о двух ветках «Турецкого потока», по которым будет поступать газ, необходимый самой Турции, проект создания газового хаба на границе с Грецией находится на стадии согласования. В том случае, если согласование будет успешным, для Сербии возникнет вопрос строительства газопровода через территорию Греции. Собственных финансовых ресурсов на такой трубопровод нет ни у Греции, ни у Сербии – следовательно, придется вести речь о кредитовании из внешних источников. При этом необходимо иметь в виду, что Греция входит в состав ЕС, на территории которого действует Третий энергетический проект, из-за которого прямое участие в таком проекте Газпрома крайне затруднительно. Греция – это не Италия, которая способна справиться с диктовкой Брюсселем антироссийских требований. Мало того: у Сербии нет границы с Грецией, газопровод придется тянуть еще и через Болгарию, чья работа с Газпромом и Росатомом убедительно доказывает ее полную деловую несостоятельность. Одним словом, надежды имеются, но обоснования под ними – достаточно зыбкие.

Намного более обоснованным будут выглядеть попытки Сербии подключиться к проекту Северный Поток-2. Трубопровод ХАГ уже связывает Венгрию с Австрией, которая намерена на все 100% использовать мощности своего подземного газового хранилища «Хайдах». Не самые плохие отношения у венгров и с Россией – премьер-министра Виктора Орбана в самой Венгрии частенько называют «наш маленький Путин» и есть все основания полагать, что Орбан не упустит возможность заработать деньги пусть на небольшом, но стабильном транзите. Трубопровод ХАГ – собственность австрийских компаний, потому все требования пресловутого Третьего энергопакета будут соблюдены. Такой проект выгоден и Газпрому – только в этом случае все инвестиции в газовую промышленность Сербии будут окупаться сполна.

«Геоэнергетика» редко занимается построением прогнозов, но в данном случае мы рискнем сделать ставку на расширение сотрудничества в газовой сфере между Россией, Австрией, Венгрией и Сербией. В противном случае Газпрому для обеспечения своих интересов в Сербии придется зависеть от позиции Греции и Болгарии, которые слишком легко поддаются влиянию как Брюсселя, так и Вашингтона. Остается надеяться, что Газпрому удастся решить все эти проблемы, защитив не только свои интересы, но и интересы Сербии.

Трубопроводный транспорт России

Магистральные трубопроводы Восточной Европы

Магистральные трубопроводы Восточной Европы

Трубопроводный транспорт России — стратегический вид транспорта в России с наибольшим объёмом грузооборота. Важнейшими транспортируемыми грузами являются сырая нефть, природный и попутный газ. Транспортировка нефтепродуктов, жидких и газообразных химикатов перспективно, но в настоящее время продуктопроводы не получили большого распространения. Протяжённость магистральных трубопроводов в России составляет более 250 тыс. км.

Действует крупная сеть нефте- и газопроводов, снабжающая углеводородами экономику России, а также Западную Европу, Турцию, Юго-Восточную Азию.

В России преобладают трубопроводы большого диаметра (1220 и 1420 мм) и большой протяженности в широтном направлении.

По итогам 2016 года доля трубопроводного транспорта в грузообороте всей транспортной системы России составляет более 48 %, незначительно превышая долю железнодорожного транспорта (более 45 %).

В настоящее время по трубам транспортируются только грузы. Первой разновидностью пассажирского трубопроводного транспорта является авангардный проект Hyperloop.

Нефтепроводы

Магистральные нефтепроводы России Дополнительные сведения: Нефтепровод

Магистральные нефтепроводы России Дополнительные сведения: Нефтепровод

Российская государственная компания Транснефть и её дочерние общества располагают крупнейшей в мире системой магистральных нефтепроводов, длина которой составляет 48,7 тыс. км (на июнь 2006) и по которой прокачивается более 90 % российской нефти.

Действующие

- Нефтепровод «Дружба» (рабочая мощность 66,5 млн тонн в год) — крупнейшая экспортная магистраль России (Альметьевск — Самара — Унеча — Мозырь — Брест и далее в страны Восточной и Западной Европы);

- Альметьевск — Нижний Новгород — Рязань — Москва;

- Нижний Новгород — Ярославль — Кириши;

- Самара — Лисичанск — Кременчуг — Херсон;

- Усть-Балык — Курган — Уфа — Альметьевск;

- Нижневартовск — Курган — Куйбышев;

- Туймазы — Омск — Новосибирск;

- Туймазы — Уфа;

- Калтасы — Языково — Салават;

- Шкапово — Салават;

- Сургут — Полоцк;

- Александровское — Анжеро-Судженск;

- Красноярск — Ангарск;

- Сургут — Омск — Павлодар — Чимкент — Чарджоу;

- Балтийская трубопроводная система (рабочая мощность 74 млн тонн в год);

- Балтийская трубопроводная система-II (рабочая мощность 30 млн тонн в год);

- Восточный нефтепровод (рабочая мощность 58 млн тонн в год);

- Каспийский трубопроводный консорциум (рабочая мощность 28,2 млн тонн в год);

- Баку — Новороссийск;

- Узень — Атырау — Самара.

- Заполярье — Пурпе

- Куюмба — Тайшет

Строящиеся и проектируемые

Новые и проектируемые нефтепроводы России

Новые и проектируемые нефтепроводы России

Нефтепровод Хабаровск — Комсомольск-на-Амуре

Строительство нефтепровода-отвода от трубопроводной системы Восточная Сибирь — Тихий океан (ВСТО) до Комсомольского-на-Амуре нефтеперерабатывающего завода началось в феврале 2016 года. Запланировано строительство 293 км линейной части, головной НПС с резервуарным парком 80 тыс. кубометров, двух промежуточных станций и объектов внешнего электроснабжения. Ввод в эксплуатацию намечен на 2018 год.

Расширение Каспийского трубопровода (КТК-2)

Основная статья: Каспийский трубопроводный консорциум

| Данные в этой статье приведены по состоянию на 2010 год. Вы можете помочь, обновив информацию в статье. |

15 декабря 2010 года принято окончательное решение об инвестировании по проекту расширения мощности трубопроводной системы Каспийского трубопроводного консорциума (КТК-2) до 67 млн тонн нефти в год.

Мурманский нефтепровод

Основная статья: Мурманский нефтепровод

| Данные в этой статье приведены по состоянию на 2003 год. Вы можете помочь, обновив информацию в статье. |

В ноябре 2002 года российские нефтяные компании Лукойл, ЮКОС, ТНК и Сибнефть — подписали меморандум о намерении строительства экспортного нефтепровода Западная Сибирь — Мурманск. Однако из-за отрицательного отношения Правительства Российской Федерации к появлению частных трубопроводов реализация проекта заморожена по настоящее время.

С 2003 года в проекте участвует компания Транснефть, которая рассматривает в качестве альтернативы нефтепровод по маршруту Харьяга-Индига мощностью 50 млн тонн нефти в год.

Газопроводы

Действующие и проектируемые магистральные газопроводы России Дополнительные сведения: Газопровод

Действующие и проектируемые магистральные газопроводы России Дополнительные сведения: Газопровод

Крупнейшим оператором российских газопроводов является государственная компания «Газпром».

Крупные газопроводы:

- Саратов — Москва — первый газопровод в России (840 км);

- Ставрополь — Москва;

- Кольцевой газопровод Московской области;

- Краснодарский край — Ростов-на-Дону — Серпухов — Санкт-Петербург;

- Медвежье — Надым — Тюмень — Уфа — Торжок;

- Надым — Пунга — Пермь;

- Нижняя Тура — Пермь — Горький — Центр;

- Вуктыл — Ухта — Торжок;

- Уренгой — Сургут — Тобольск — Тюмень — Челябинск;

- Минск — Вильнюс — Каунас — Калининград;

- Джубга — Лазаревское — Сочи

- Сахалин — Хабаровск — Владивосток

- Бованенково — Ухта

Экспортные:

- Уренгой — Помары — Ужгород — крупнейшая в мире система газопроводов, соединяет газовые месторождения Западной Сибири с конечными потребителями в Европе (4451 км);

- Оренбург — Западная граница СССР;

- Ямбург — Западная граница СССР;

- Ямал — Европа (с 1999);

- Средняя Азия — Урал;

- Голубой поток (с 2003);

- Дзуарикау — Цхинвал (с 2009);

- Северный поток (с 2011)

- Северный поток — 2 (ориент. с 2020)

Строятся газопроводы Якутия — Хабаровск — Владивосток и Турецкий поток. Проектируются газопроводы Алтай, Прикаспийский и Южный коридор.

Саратов — Москва

Основная статья: Газопровод Саратов — Москва

Газопровод от месторождений природного газа в непосредственной близости от Саратова, в долине реки Елшанка, до Москвы. Проложен по территориям Саратовской, Пензенской, Тамбовской, Рязанской и Московской областей.

Первый магистральный газопровод России. В 1944 году — принято постановление Государственного Комитета Обороны о строительстве газопровода «Саратов—Москва», создании Управления строительства и Дирекции строящегося газопровода. Строительство газопровода было начато в годы Великой Отечественной войны, в строй вступил в 1946 году.

Протяжённость газопровода 843 км, диаметр трубы — 325 мм.

Уренгой — Помары — Ужгород

Основная статья: Уренгой — Помары — Ужгород

Соединяет газовые месторождения севера Западной Сибири с конечными потребителями в Европе.

Построен в 1983 году.

Общая длина — 4 451 км, мощность — 32 млрд кубометров газа в год. Диаметр каждой из трёх ниток — 1420 мм.

Ямал — Европа

Основная статья: Ямал — Европа

Соединяет газовые месторождения севера Западной Сибири с конечными потребителями в Европе. Проходит через территорию Белоруссии и Польши.

Пропускная способность — около 30 млрд кубометров газа в год.

Голубой поток

Основная статья: Голубой поток

Газопровод между Россией и Турцией, проложенный по дну Чёрного моря.

Трубопровод был построен в рамках российско-турецкого соглашения от 1997, по которому Россия должна поставить в Турцию 364,5 млрд кубометров газа в 2000—2025 гг. Затраты на строительство составили $3,2 млрд. Строительство осуществлялось российско-итальянской компанией «Блю стрим пайплаин компани Б. В.», которой в равных долях владели «Газпром» и итальянская Eni.

Общая протяжённость газопровода — 1213 км, из них:

- сухопутный участок на российской стороне от города Изобильный Ставропольского края до села Архипо-Осиповка Краснодарского края на побережье Чёрного моря длиной 373 км;

- морской участок от Архипо-Осиповки до терминала «Дурусу», расположенного в 60 км от города Самсун (Турция) длиной 396 км;

- сухопутный участок на турецкой стороне от города Самсун до города Анкара длиной 444 км.

Диаметр трубы газопровода: равнинная часть сухопутного участка — 1400 мм, горная часть сухопутного участка — 1200 мм, морской участок — 610 мм. Операторы газопровода — «Газпром экспорт» и турецкая Botas.

Коммерческие поставки российского природного газа по газопроводу в Турцию начались в феврале 2003 года. В 2003 по «Голубому потоку» в Турцию поставлено 2 млрд м³ газа, 2004 — 3,2 млрд м³, 2005 — 5 млрд м³, 2006 — 7,5 млрд м³, 2007 — 9,5 млрд м³, 2008 — 10,1 млрд м³. Планируется, что в 2010 газопровод выйдет на полную мощность (16 млрд кубометров газа в год).

Существуют планы строительства продолжения газопровода в Израиль, Италию, а также расширения мощности «трубы» в 2 раза — до 32 млрд м³ в год.

Дзуарикау — Цхинвал

Основная статья: Дзуарикау — Цхинвал

Экспортный газопровод из России в Южную Осетию. Начинается в селе Дзуарикау (Северная Осетия) далее проходит через Кавказский хребет, затем через город Квайса, и до города Цхинвала. Является самым высокогорным в мире.

Открытие состоялось 26 августа 2009 года. Запуск газопровода позволил избавится Южной Осетии от зависимости от поставок газа из Грузии по газопроводу Агара-Цхинвал, которые не раз прерывались с грузинской стороны по политическим причинам. Кроме того, что Грузия продавала Южной Осетии газ по 645 лари (около 450 долларов) за тыс. м³, что в несколько раз дороже, чем цена за газ из России.

Общая длина — 175 км, мощность — 252,5 млн кубометров газа в год. Диаметр трубы — 426 мм. Рабочее давление — 50 атмосфер. Председатель правительства Южной Осетии Вадим Бровцев заявил, что республика получает российский газ по газопроводу «Дзуарикау-Цхинвал» по цене 7,32 рублей за м³, но для потребителей стоимость газа составит 4,18 рубля за кубометр, так как остальное доплачивается из бюджета страны.

Планируются ответвления от основной магистрали во все районы Южной Осетии.

Джубга — Лазаревское — Сочи

Основная статья: Газопровод «Джубга — Лазаревское — Сочи»

Строительство газопровода было проведено в период с сентября 2009 года по июнь 2011 года.

Сахалин — Хабаровск — Владивосток

Основная статья: Сахалин — Хабаровск — Владивосток

Соединяет Сахалин с Приморским краем и другими регионами Дальнего Востока.

Строительство газопровода было начато 31 июля 2009 года в Хабаровске. Первый пусковой комплекс торжественно введён в эксплуатацию 8 сентября 2011 года. Церемония прошла во Владивостоке, на острове Русский.

Северный поток

Основная статья: Северный поток

- Строительство газопровода началось в апреле 2010 года.

- В сентябре 2011 года начато заполнение технологическим газом первой из двух ниток.

- 8 ноября 2011 года начались поставки газа.

- 18 апреля 2012 года была закончена вторая нитка.

- 8 октября 2012 года начались поставки газа по двум ниткам газопровода в коммерческом режиме.

- Мощность газопровода должна составить 55 млрд м³ газа в год (2 нитки).

Бованенково — Ухта

Основная статья: Бованенково — Ухта

Решение о строительстве газопровода было принято в октябре 2006 года, строительство начато в августе 2008 года. Первая очередь газопровода введена в эксплуатацию 23 октября 2012 года. Вторая очередь введена в эксплуатацию 17 января 2017 года.

Протяженность газопровода — 1260 км, суммарная проектная производительность двух очередей газопровода — 115 млрд м³ газа в год.

Строящиеся

Якутия—Хабаровск—Владивосток

Основная статья: Якутия—Хабаровск—Владивосток

Турецкий поток

Основная статья: Турецкий поток

Отменённые

Южный поток

Основная статья: Южный поток

Проектируемые

Алтай

Основная статья: Алтай (газопровод)

Прикаспийский газопровод

Основная статья: Прикаспийский газопровод

Южный коридор

Основная статья: Южный коридор > Аммиакопровод Дополнительные сведения: Аммиакопровод

Тольятти — Одесса

> Этиленопровод Дополнительные сведения: Этиленопровод

Кольцевой трубопровод, перекачивающий этилен, объединяет несколько предприятий в Татарстане и Башкирии.

> Углепровод

- Углепровод Белово-Новосибирск (не действует)

Проблемы деятельности

Хищения и нелегальные врезки

Проблемами деятельности нефтепроводов России являются сложность их строительства и обслуживания, а также нелегальные врезки для хищения нефти. Нелегальная врезка опасна не только пропажей самой нефти, но и нефтяными загрязнениями а также пожарами. В 90-х и 2000-х годах зафиксировано немало случаев подобных нелегальных врезок, многие из которых действовали по много лет.

- Репортаж НТВ о последствиях нелегальной врезки

- Обезврежена ещё одна нелегальная врезка. Репортаж «Губерния ТВ»

- Репортаж телеканала Рифей об ещё одной нелегальной врезке

Состояние трубопроводов и их опор

Мониторинг состояния трубопроводов проводится ультразвуковым и инфразвуковым методами, которые позволяют отслеживать коррозию, повреждения, дефекты и деформации труб.

В 2019 году российские учёные из Института нефтегазовой геологии и геофизики (ИНГГ) Сибирского отделения РАН разработали технологию, позволяющую с помощью изучения акустических шумов следить за состоянием опор трубопроводов. Данный метод подходит также для оценки надежности опор мостов и строительных балок. Изучение акустических шумов, снимаемых со стенок трубопровода, позволяет отслеживать возможное ослабление опорных конструкций, по которым проложен трубопровод, и своевременно предотвращать возможные аварии. Метод, разработанный российскими учёными, позволяет определить снижение устойчивости опор на самой ранней стадии. Метод основан на измерении акустических характеристик в пролётах труб с помощью вертикального геофона и одноканальных цифровых регистраторов. Методика анализа проста, дёшева и не требует существенных затрат вычислительных мощностей.

> Ссылки

- Карты магистральных трубопроводов России

- Схемы нефтепроводов «Транснефти»

- Газопроводы «Газпрома»

- Журнал «Трубопроводный транспорт нефти»

Примечания

- Николаев А. С. Единая транспортная система / А. С. Николаев. — М.: Лицей, 2001.

- Итоги деятельности ОАО «РЖД» в 2012—2016 гг. и планы развития до 2025 года. М.: 2017. С. 2-3

- 1 2 3 Основные показатели транспорта // Росстат

- Росстат. 17.23. ПРОТЯЖЕННОСТЬ ПУТЕЙ СООБЩЕНИЯ

- И менеджер, и бюрократ-виртуоз // Эксперт, 1 октября 2007

- Нефтепровод «Заполярье — Пурпе» построен!. Тюменские известия. Новости Тюмени

- Главная | Argus Media

- https://www.transneft.ru/about/projects/current/10649/

- Путин запустил магистральный нефтепровод «Куюмба-Тайшет» — МК

- Стартовала прокладка нефтепровода от ВСТО на Комсомольский НПЗ — Новости Хабаровска

- ОАО «АК «Транснефть»

- http://www.cpc.ru/portal/alias!press/lang!ru/tabID!3706/DesktopDefault.aspx Принято Окончательное решение об инвестировании по Проекту расширения

- 1 2 Транспортировка нефти. Журнал «Экономика и ТЭК сегодня»

- Минск — Вильнюс — Каунас — Калининград на сайте Газпрома

- Лившиц В. Н. Транспорт за 100 лет//Россия в окружающем мире / В. Н. Лившиц. — М.: 2002.

- Газовая индустрия

- Первый магистральный газопровод в стране

- Большая советская энциклопедия. Гл. ред. А. М. Прохоров, 3-е изд. Т. 6. Газлифт — Гоголево. 1971. 624 стр., илл.; 27 л. илл. и карт. (статья Газопровод)

- 1 2 novopol.ru, «Второе открытие „Голубого потока“», 18 ноября 2005

- rosvesty.ru, «Голубой поток»: мифы и реальность

- «РБК daily», «Турция боится отказа», 07 августа 2007

- Газопровод «Голубой поток». Справка, rian.ru, 30/01/2009

- Российский газ не будет поставляться в Израиль. rbc.ru (8 июня 2010). Дата обращения 8 июня 2010. Архивировано 12 февраля 2012 года.

- «„Газпром“ ввёл в эксплуатацию газопровод „Дзуарикау — Цхинвал“» — Газпром (26.08.2009)

- «Газопровод Россия — Южная Осетия будет запущен 26 августа» — ОСинформ (05.07.2009)

- «Для полного обеспечения Цхинвала российским газом потребуются три недели» — www.georgiatimes.info (27.01.2009)

- 1 2 «Дзуарикау-Цхинвал лишит Грузию последнего рычага давления на Южную Осетию — Кокойты» — REGNUM (08.04.2009)

- «Газопровод „Дзуарикау-Цхинвал“ стал длиннее на 12 километров» — Осетия Квайса (01.07.2009)

- «Заработал газопровод из России в Южную Осетию» — lenta.ru (26.08.2009)

- «Абхазия и Южная Осетия подводят итоги» — НТВ (26.08.2009)

- Восстановлена подача газа в Южную Осетию

- «„Газпром“ вдвое снизил цены для Южной Осетии» — Нефть России (07.09.09)

- «Возобновлена подача газа в столицу Южной Осетии» — yuga.ru (9.09.09)

- «Газпром» ввел в эксплуатацию первый пусковой комплекс ГТС «Сахалин — Хабаровск — Владивосток»

- Глава «Газпрома» Алексей Миллер на встрече с премьером РФ Владимиром Путиным в понедельник, 3 октября, сообщил дату запуска первой нитки газопровода «Северный поток»- 8 ноября.. // http://er.ru.+Дата обращения 3 октября 2011. Архивировано 17 февраля 2012 года.

- .»Эстония против Северо-Европейского газопровода» Корр: Константин Гетманский «Деловой Петербург» ISSN 1606-1829 (Online) со ссылкой на РИА «Новости». 20 августа 2007 года

- http://www.gazeta-respublika.ru/article.php/53409

- ООО «Газпром бурение» | Бизнес | Проекты | Бованенковское

нефтегазоконденсатное месторождение - «Газпром» запустил новый трубопровод Бованенково — Ухта — 2 — ВЕДОМОСТИ

- Восстановление ШФЛУ-провода из Западной Сибири в Башкортостан и Татарстан

- Народное хозяйство СССР в 1960 году. — Москва: Госстатиздат, 1961. — 496 с.

- Народное хозяйство СССР в 1990 году. — Москва: Финансы и статистика, 1991. — С. 752. — ISBN 5–279–00603–3.

- 1 2 Российский статистический ежегодник.2007 год

- 1 2 Российский статистический ежегодник. 2011. — Москва: Росстат, 2011. — 795 с. — 2000 экз. — ISBN 978-5-89476-319-4.

- 1 2 коллектив авторов. Российский статистический ежегодник. 2017. — Москва: Росстат, 2017. — 686 с. — 500 экз. — ISBN 978-5-89476-440-5.

- Ученые в Сибири разработали метод акустического мониторинга на трубопроводах. ТАСС. Дата обращения 25 мая 2019.

- Технологии ИНГГ СО РАН позволяют отслеживать состояние опор трубопроводов. «Научная Россия». «Научная Россия» — наука в деталях! (21 мая 2019). Дата обращения 25 мая 2019.

- Новосибирские ученые разработали способ диагностики устойчивости трубопроводов. Interfax-Russia.ru (21 мая 2019). Дата обращения 25 мая 2019.

| |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Экспорт в Европу и Закавказье |

|

|

|

|

|

|

|||||

| Импорт из Закавказья и Средней Азии |

|

|

|

||||||||

| Экспорт в Азию | |

||||||||||

| Другие магистральные газопроводы |

|

||||||||||

| См. также | |||||||||||