Обзор экспорта машиностроительной продукции (категория 84 ТН ВЭД) из России за 2013 год

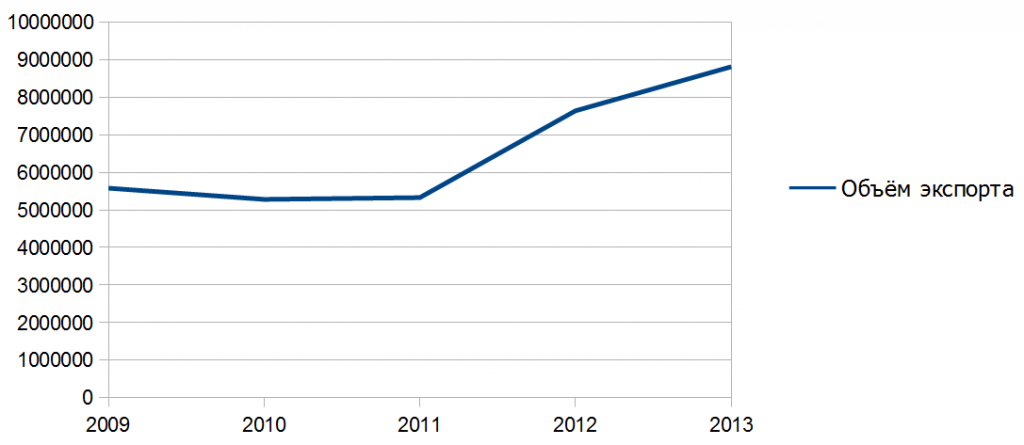

В 2013 году экспорт российской машиностроительной продукции (категория 84 ТН ВЭД) вырос на на 15% по сравнению с 2012 г., достигнув объёма в $ 8,8 млрд. долларов США (см. таблицу 1)

Средний ежегодный рост объемов экспорта продукции машиностроения за период с 2009 по 2013 года составил 14%. (см. график 1).

Таблица 1. Экспорт машиностроительной продукции за последние 5 лет (тыс. долл. США)

|

Год |

|||||

|

Объем экспорта |

$ 5,580,500 |

$ 5,283,176 |

$ 5,330,009 |

$ 7,642,193 |

$ 8,815,393 |

Основная доля экспорта машиностроительной продукции приходится на реактивные и турбовинтовые двигатели; газовые турбины; ядерные реакторы; насосное оборудование. Доля российского экспорта ядерных реакторов составляет более 25% от мирового экспорта этой продукции. По данному показателю Россия является мировым лидером.

В 2013 году победителем организованного Министерством промышленности и торговли РФ конкурса «Экспортер года» в номинации «Машиностроение (промышленное оборудование)» стало Открытое акционерное общество «КЗХ «Бирюса»

В сравнении с 2012 годом, значительно возросли поставки реактивных двигателей (32,68%), центрифуг (44,54%), ядерных реакторов (20,19%) и горнодобывающего оборудования (26,05%). В то же время наметился незначительный спад экспорта двигателей внутреннего сгорания (–7,29%), запчастей (–15,81%) и спецтехники (–7,58%) (см. таблицу 2).

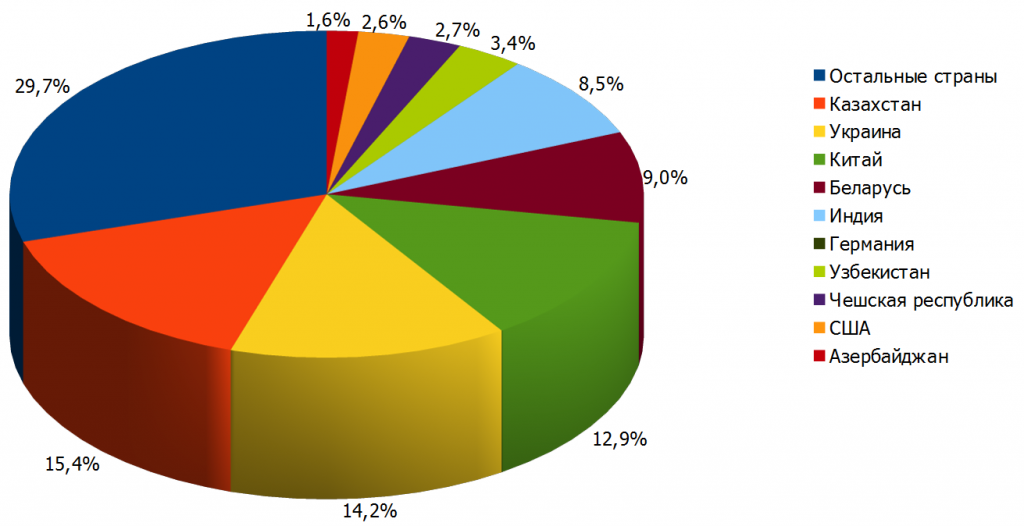

Основными импортерами машиностроительной продукции из России являются страны СНГ (Казахстан, Украина, Беларусь, Узбекистан) и традиционные партнёры России в Азии — Китай и Индия. В Европе лидерство по импорту российской продукции машиностроения сохраняют за собой Германия и Чешская Республика. На долю 10 главных импортёров приходится 70% российского экспорта (см. таблицу 3, график 2).

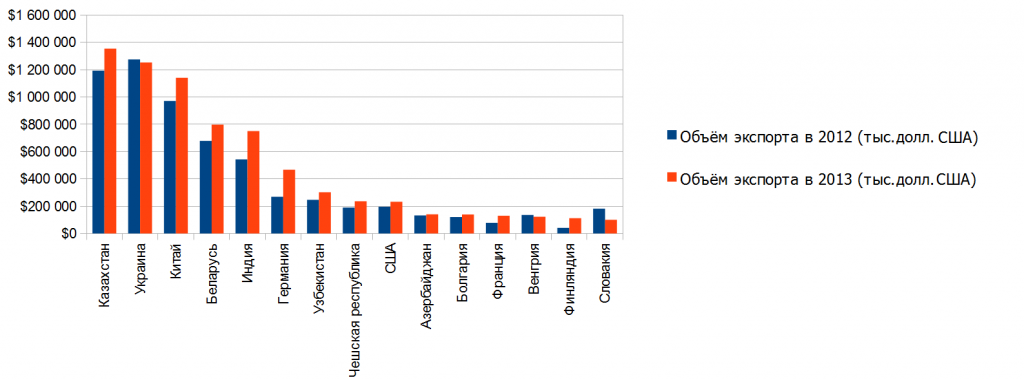

В 2013 году рост экспорта машиностроительной продукции наблюдался почти во всех крупных странах-импортёрах российской продукции. Резкое падение спроса – почти на 45% – наблюдалось только в Словакии (см. график 3).

Самые высокие минимальные ввозные пошлины среди крупных импортёров российской продукции действуют в Китае и Индии (5.1% и 5.9% соответственно), в то время как в странах СНГ таможенные барьеры для российской продукции сведены к минимуму. В целом по отрасли, наибольшие пошлины на продукцию машиностроения категории 84 ТН ВЭД действуют в странах Африки и Латинской Америки. Рынки Бразилии и Аргентины остаются пока труднодоступными для российских машиностроителей (см. таблицу 4).

В целом, можно сказать, что начиная с 2011 года экспорт российской машиностроительной продукции показывает уверенный рост, восстанавливаясь после стагнации в 2009–2010 годах.

Информационный обзор подготовлен с привлечением специалистов аналитической службы Консалтинговой компании «Деларей» (www.delarey.ru).

Приложения

График 1. Динамика экспорта машиностроительной продукции за 5 лет (тыс. долл. США)

Таблица 2. Основные виды экспортируемой продукции машиностроения (тыс.долл. США)

|

ТН ВЭД |

Продукция |

Года |

Изменения за год (%) |

Доля на мировом рынке (%) |

|

|

Двигатели турбореактивные и турбовинтовые, газовые турбины прочие |

$1,501,466 |

$1,992,192 |

32.68% |

||

|

Реакторы ядерные; тепловыделяющие элементы (твэлы), необлученные, для ядерных реакторов; оборудование и устройства для разделения изотопов |

$1,201,631 |

$1,444,281 |

20.19% |

||

|

Насосы жидкостные с расходомерами или без них; подъемники жидкостей |

$318,185 |

$376,764 |

18.41% |

||

|

Краны, клапаны, вентили и аналогичная арматура для трубопроводов, котлов, резервуаров, цистерн, баков или аналогичных емкостей |

$379,912 |

$363,908 |

–4.21% |

||

|

Двигатели внутреннего сгорания поршневые с воспламенением от сжатия (дизели или полудизели) |

$327,403 |

$303,535 |

–7.29% |

||

|

Холодильники, морозильники и прочее холодильное или морозильное оборудование |

$259,466 |

$294,222 |

13.40% |

||

|

Вычислительные машины и их блоки; магнитные или оптические считывающие устройства, машины для переноса данных на носители информации |

$217,230 |

$287,658 |

32.42% |

||

|

Машины, оборудование промышленное или лабораторное |

$244,992 |

$284,967 |

16.32% |

||

|

Двигатели и силовые установки прочие |

$284,151 |

$256,476 |

–9.74% |

||

|

Центрифуги, включая центробежные сушилки; оборудование и устройства для фильтрования или очистки жидкостей или газов |

$140,492 |

$203,074 |

44.54% |

||

|

Валы трансмиссионные и кривошипы; корпуса подшипников и подшипники скольжения для валов; шестерни и зубчатые передачи; шариковые или роликовые винтовые передачи; коробки передач и другие вариаторы скорости |

$201,341 |

$202,872 |

0.76% |

||

|

Бульдозеры с неповоротным и поворотным отвалом, грейдеры, планировщики, скреперы, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные |

$210,453 |

$194,507 |

–7.58% |

||

|

Части, предназначенные исключительно или в основном для оборудования товарных позиций 8425 — 8430 |

$216,150 |

$181,970 |

–15.81% |

||

|

Оборудование для сортировки, грохочения, сепарации, промывки, измельчения, размалывания, смешивания или перемешивания грунта, камня, руд или других минеральных ископаемых |

$136,561 |

$172,139 |

26.05% |

||

|

Насосы воздушные или вакуумные, воздушные или газовые компрессоры и вентиляторы |

$136,494 |

$160,623 |

17.68% |

||

Таблица 3. Основные импортёры российской машиностроительной продукции

|

Импортёры |

Объём экспорта в 2012 (тыс.долл. США) |

Объём экспорта в 2013 (тыс.долл. США) |

Рост за 2012-2013 (%) |

Доля в структуре российского экспорта машиностроения (%) |

Доля импорта страны в мире (%) |

Минимальные импортные тарифы для РФ (%) |

|

Мир |

$7,642,193 |

$8,815,393 |

100% |

100% |

||

|

Казахстан |

$1,192,835 |

$1,354,302 |

15.4% |

0.3% |

||

|

Украина |

$1,275,347 |

$1,253,286 |

–2 |

14.2% |

0.3% |

|

|

Китай |

$970,823 |

$1,140,944 |

12.9% |

8.1% |

||

|

Беларусь |

$678,739 |

$797,408 |

9% |

0.3% |

||

|

Индия |

$543,501 |

$750,414 |

8.5% |

1.5% |

||

|

Германия |

$268,654 |

$466,965 |

5.3% |

6.5% |

||

|

Узбекистан |

$247,366 |

$301,876 |

3.4% |

0.1% |

||

|

Чешская республика |

$189,574 |

$236,114 |

2.7% |

1.1% |

||

|

США |

$196,802 |

$233,190 |

2.6% |

14.7% |

||

|

Азербайджан |

$132,495 |

$140,504 |

1.6% |

0.1% |

||

|

Болгария |

$120,698 |

$139,769 |

1.6% |

0.2% |

||

|

Франция |

$77,581 |

$130,493 |

1.5% |

3.5% |

||

|

Венгрия |

$136,147 |

$123,155 |

–10 |

1.4% |

0.7% |

|

|

Финляндия |

$41,878 |

$112,126 |

1.3% |

0.4% |

||

|

Словакия |

$182,335 |

$100,102 |

–45 |

1.1% |

0.4% |

График 2. Крупнейшие импортеры машиностроительной продукции России

График 3. Динамика российского импорта машиностроительной продукции (тыс. долл. США)

Таблица 4. Самые высокие минимальные ввозные пошлины на категорию товаров 84 ТН ВЭД

|

Страна |

Тариф (%) |

|

Багамские острова |

34.05% |

|

Бермудские острова |

24.12% |

|

Мальдивы |

23.25% |

|

Ангилья |

20.72% |

|

Джибути |

20.19% |

|

Коморские острова |

16.81% |

|

Камбоджа |

14.75% |

|

Иран |

14.47% |

|

Аруба |

12.67% |

|

Камерун |

12.14% |

|

Конго |

12.05% |

|

Чад |

11.96% |

|

Бразилия |

11.76% |

|

Аргентина |

11.70% |

|

Экваториальная Гвинея |

11.61% |

|

ЦАР |

11.61% |

Химическая промышленность относится к важнейшим базовым отраслям современной экономики. Она поставляет на экспорт тысячи наименований, среди которых: удобрения (минеральные, азотные и калийные), синтетический каучук, бензол, хлорид калия (наиболее прибыльный по причине отсутствия сырьевой базы во многих странах), карбамид. Продукты ее в огромных объемах используются в сельском хозяйстве, обрабатывающих отраслях, строительстве и сфере услуг.

Немногие страны имеют собственные месторождения сырья, чтобы организовать производство, опираясь на собственную сырьевую базу. Россия на мировом рынке остается крупным производителем и экспортером химической продукции. И пусть о лидерстве речь не идет, и достичь высот, какие имеет Россия в экспорте нефти или поставках на мировой рынок алюминия и других товаров, не удается, значение отрасли от этого не становится менее важным.

Содержание

Мировой рынок

Обратимся к мировой истории. В отдельную отрасль химическая промышленность выделилась в период промышленного переворота. В 1740 году в Великобритании открылись первые заводы по производству серной кислоты.

В современном мире это растущая отрасль, переживающая подъем. Химиндустрия многих ведущих развитых стран стала одной из передовых. И связано это, в первую очередь, с тем, что продукция ее незаменима во многих отраслях и необходима для их развития. Производство ее требует серьезной финансовой и технической поддержки. Совершенно объяснимо, почему оно более всего распространено в технологически развитых странах.

Бесспорным лидером отрасли являются Соединенные Штаты Америки. Тому способствовали многие факторы: отличная сырьевая база, высокоразвитая промышленность, ориентация на научно-технический прогресс, обширный рынок сбыта и др. Если рассматривать мировой рынок химического комплекса, то лидирующие позиции также занимает Китай (по данным CEFIC), уровень продаж этой продукции которого выше, чем у всех стран НАФТА и ЕС.

CEFIC — Европейский союз федераций химической промышленности. Называет себя голосом европейской химической индустрии. Одна из основных целей организации – содействие диалогу между промышленностью и Европейским парламентом.

В тройку лидеров мирового химического рынка входит Германия, индустрия которой ориентирована на изготовление красителей разных видов и пластмасс, а также на органику.

Рис. 1. Крупнейшие игроки на мировом рынке химической продукции, млрд евро

Крупнейшие корпорации-производители на основе рейтинга Forbes Diversified&Specialized Chemistry приведены в таблице.

|

США |

Dow Chemical |

|

EI du Pont de Nemours |

|

|

КНР |

|

|

Саудовская Аравия |

Saudi Basic Industries |

|

Страны Европейского союза |

|

|

Германия |

BASF SE |

|

Linde AG |

|

|

Нидерланды |

LyondellBasell Industries N.V. |

|

Akzo Nobel N.V. |

|

|

Франция |

Air Liquide |

|

Швейцария |

Syngenta AG |

|

INEOS Holding Group |

|

|

Clariant AG |

|

|

Норвегия |

Yara International ASA () |

|

Бельгия |

Solvay S.A. |

|

Великобритания |

Johnson Matthey |

Экспорт из России

Российская химиндустрия – отрасль комплексная, включает в себя добывающие и обрабатывающие производства, ее химпроизводства расположены в основном на месторождениях сырьевых материалов.

Когда-то советский Госплан озвучивал стратегию: «полностью обеспечить химической продукцией страну и захватить лидерство на европейских рынках, сделав иностранные компании неконкурентоспособными из-за более дорогого сырья». Это были 1980-е, и отрасль страны производила более 15 000 наименований товаров. Но страна развалилась, так и не успев осуществить своих грандиозных планов.

В современной России номенклатура товаров гораздо меньше. Закрывались военные производства, были потеряны зарубежные рынки, а внутренний спрос замещался импортом. В начале 2000-х западные консультанты предлагали как вариант расширение производства продуктов нефтехимии (полиэтилена), но у «Газпрома», «Сибура», «Новатэка» и других нефтяников приоритеты были иными.

В российском экспорте товаров доля такой продукции не слишком велика, всего 6,7% по итогам 2017 года.

Рис. 2. Структура экспорта из РФ в 2017 году, %

Источник: Росстат

По сравнению с уровнем 2013 года объем поставок химической продукции за рубеж в денежном выражении снизился на 22,4%.

Рис. 3. Динамика экспорта из РФ, млрд долларов

Источник: ФТС

«Основными причинами отрицательной динамики экспорта химической продукции стали снижение цен на минеральные удобрения (всех видов на 15–25%), прекращение экспорта соединений драгоценных металлов (стали экспортироваться в виде металлов), снижение цен на продукты нефте- и газохимии (мономеры, спирты, аммиак, синтетический каучук)» (ECONOMYTIMES).

Если оценивать продажи химпродукции в натуральном выражении, Таможенная служба России фиксирует постоянный рост.

Рис. 4. Динамика продаж на мировые рынки в весовом выражении млн тонн

Источник: ФТС

Растущий экспорт химической продукции служит одним из спасательных кругов, которые в условиях рецессии удерживают на плаву российскую экономику (РБК).

Товарная структура экспорта

Согласно товарной номенклатуре ВЭД, на долю удобрений приходилось почти 45% всего объема реализованной за рубеж химической продукции. И эта доля остается максимальной последние пять лет.

Рис. 5. Изменение структуры экспорта химической продукции по ТНВЭД, процентов

Источник: ФТС

В стоимостном выражении товарная структура менялась следующим образом:

Рис. 6. Распределение экспорта продукции по ТНВЭД, млрд рублей

Источник: ФТС

Следует отметить, что продукты химиндустрии, поставляемые на экспорт, регулируются на межнациональном уровне специальными тарифами, нормами и правилами. Кроме того, относительно отдельных видов продукции российского производства некоторыми странами мира введены протекционистские меры.

|

Страны |

Год введения санкций |

Вид продукции |

|---|---|---|

|

ЕС |

фосфорные удобрения |

|

|

хлорид калия |

||

|

карбамид-аммиачная селитра |

||

|

аммиачная селитра |

||

|

Бразилия |

аммиачная селитра |

|

|

Индия |

аммиачная селитра |

|

|

аммиачной селитры плотностью свыше 0,83 г/см3 (исключение — НАК «Азот», ставка 0%) |

||

|

Украина |

аммиачная селитра |

|

|

карбамид и КАС |

||

|

США |

… |

аммиачная селитра |

Источник: «Вестник химической промышлености»

Случается, что принятые ранее меры отмененяются:

- В связи с рыночными изменениями и рядом экономических факторов Еврокомиссией отменены антидемпинговые пошлины на продукцию компании МХК «ЕвроХим» – лидера российского химического рынка. Завршился десятилетний перерыв, и компания возобновила поставки в страны ЕС аммиачной и карбамид-аммиачной селитры, где формируется примерно 27% ее валютной выручки.

- В августе 2016 года антидемпинговая пошлина на российскую аммиачную селитру, действующая много лет, была отменена Министерством торговли США, а в декабре — на российский карбамид (введена 30 лет назад).

Но эти случаи отмены единичны, и в основном защитные меры относительно российской химической продукции продолжают действовать. И связано это, прежде всего, с тем, что такие защитные пошлины содержатся в правилах ВТО с целью поддержки собственных производителей продукции и широко применяются в мировой практике.

Основные импортеры

Основными направлениями сбыта российской химической продукции на протяжении ряда лет остаются:

Рис. 7. Объемы поставок продукции крупнейшим импортерам, млрд долларов

Источник: ФТС

На долю этой пятерки приходится 40% от экспорта продуктов комплекса.

Эксперты прогнозируют ежегодный темп роста мировой химической промышленности на уровне 2,7%, такими темпами объем рынка сможет превысить 4300 млрд долларов.

«Но чтобы наращивать экспорт быстрыми темпами, продукция должна быть современной, конкурентной по качеству и цене. А для этого, на наш взгляд, в первую очередь нужны инвестиции в основные средства, импорт современного оборудования, благоприятная внешняя конъюнктура» (ГАЗЕТА.RU).

О перспективах наращивания несырьевого экспорта в видеоролике:

Химическая промышленность мира

В составе химической промышленности выделяют:

1) горнохимическую промышленность (добыча апатитов и фосфоритов, поваренной и калийных солей, серы и другого горнохимического сырья);

2) основную химическую промышленность, производящую неорганические соединения (кислоты, щелочи, соду, минеральные удобрения и др.);

3) промышленность полимерных материалов (включая органический синтез), важнейшие отрасли которой — производство синтетического каучука, синтетических смол и пластических масс, химических волокон.

Размещение химической промышленности зависит от многих факторов.

Химическая индустрия является весьма емким потребителем сырья, удельные расходы которого в ряде случаев значительно превосходят вес готовой продукции (производство соды, синтетического каучука, пластических масс, химических волокон, калийных и азотных удобрений и др.). Помимо большого количества сырья, отрасли химической промышленности (производство синтетических материалов, соды и др.) потребляют много воды, топлива и энергии — geoglobus.ru. Наукоемкие ее производства (производство лаков, красителей, реактивов, фармацевтических препаратов, фото и ядохимикатов, высококачественных полимерных материалов, химикатов специального назначения для электроники и т.д.) предъявляют высокие требования к уровню подготовки рабочей силы, развитию НИОКР, производству специального оборудования (приборы, аппараты, машины).

Усиление наукоемкости химической индустрии в целом и особенно отдельных ее производств предопределило первоочередность развития отрасли в высокоразвитых странах. Многие, традиционные отрасли химической промышленности — горная химия, неорганическая химия (в том числе производство удобрений), производство некоторых несложных органических продуктов (в том числе пластмасс и химических волокон) ускоренно развиваются в последние годы и в развивающихся странах.

Промышленно развитые страны все больше специализируются на выпуске новейших наукоемких видов химической продукции. Особенно выделяются в этом отношении США — крупнейший в мире производитель и экспортер химических продуктов (около 20% мировой химической продукции и 15% ее мирового экспорта), страны Западной Европы, в первую очередь ФРГ, Италия, Франция, Великобритания, Нидерланды, Бельгия, дающие 23-24% мирового производства и экспорта химической продукции, и Япония (15% мирового производства и экспорта).

Очень крупный район, специализирующийся на производстве химических продуктов (в основном полупродуктов органического синтеза и удобрений), сложился в зоне Персидского залива. Сырьем для производства здесь являются огромные ресурсы попутного (нефтедобычи) газа. Нефтедобывающие страны района — Саудовская Аравия, ОАЭ, Кувейт, Иран, Бахрейн и др. дают 5-7% мировой химической продукции, ориентированной почти целиком на экспорт. Вне этих районов высоким уровнем развития отличается химическая промышленность стран СНГ, где выделяется Россия (3-4% мировой химической продукции), Китая, Республики Корея, Индии, Мексики, Аргентины, Бразилии.

Среди отраслей ведущее место занимает промышленность полимерных материалов, базирующаяся на нефтегазовом или нефтехимическом сырье. На протяжении длительного периода времени сырьевой базой промышленности полимерных материалов почти повсеместно было углехимическое и растительное сырье. Изменение в характере сырьевой базы существенно повлияло и на географию промышленности — уменьшилось значение угольных районов, возросла роль районов добычи нефти и газа, приморских районов.

В настоящее время наиболее мощную промышленность органического синтеза имеют экономически развитые страны, располагающие крупными запасами нефти и газа (США, Канада, Великобритания, Нидерланды, Россия и др.), или занимающие благоприятное положение для подвоза этих видов химического сырья (Япония, Италия, Франция, ФРГ, Бельгия и др.). Все вышеназванные страны занимают ведущие позиции в мировом производстве синтетических смол и пластмасс и других видов синтетической продукции — geoglobus.ru. Из отраслей промышленности полимеров только в производстве химических волокон заметен сдвиг в сторону развивающихся стран. В этом виде производства, наряду с традиционными лидерами — США, Японией, ФРГ и др., в число крупнейших производителей в последние годы вошли также Китай, Республика Корея, Тайвань, Индия.

В отличие от промышленности полимерных материалов, отрасли горной и основной химии широко представлены не только в экономически развитых, но и в развивающихся странах.

Ведущими производителями минеральных удобрений являются Китай, США, Канада, Индия, Россия, ФРГ, Белоруссия, Франция, Украина, Индонезия. При этом по добыче и переработке фосфоритов, наряду с США, выделяются страны Африки (Марокко, Тунис, Алжир, Сенегал, Бенин), Азии (Иордания, Израиль), СНГ (Россия, Казахстан), острова Рождества и Науру. Подавляющую часть мировой добычи и переработки калийных солей осуществляют США, Канада, ФРГ, Франция, Россия, Белоруссия.

Основным сырьем для производства азотных удобрений является природный газ. Поэтому в числе важнейших производителей и экспортеров азотных удобрений — прежде всего страны, богатые природным газом (США, Канада, Нидерланды, Норвегия, Россия, страны Персидского залива). В большом количестве азотные удобрения производят также Франция, ФРГ, Польша, Украина, Китай, Индия, азотно-туковая промышленность которых тесно связана с черной металлургией этих стран.

Страны-продуценты серы — США, Канада, Мексика, ФРГ, Франция, Польша. Украина, Россия, Туркмения, Япония и др. Крупнейшими производителями серной кислоты являются США, Китай, Япония и Россия (на их долю приходится более половины мирового производства).

Медь — Страны-экспортеры ($)

Карта

Характеристика

О карте :

— Медь — Страны-экспортеры ($)

Источник карты :

— Организация Объединённых Наций

Создание :

— Actualitix – Все права защищены

Карта отображает показатель : Медь — Страны-экспортеры ($). Данные по различным суверенным странам мира.

Источник данных : Организация Объединённых Наций. Данные соответствуют последней дате обновления, предоставленной источником.

Цвет карты для показателя : Медь — Страны-экспортеры ($).

Цвет стран с самыми низкими показателями : светло красный.

Цвет стран с самыми высокими показателями : темно красный.

Другая информация, доступная для этого показателя : Медь — Страны-экспортеры ($).

Вы также найдёте рейтинг самых высоких и самых низких показателей среди независимых государств. Вы можете загрузить данные по стране в формате CSV или просмотреть их под статьей.

Рейтинг статистики – Медь — Страны-экспортеры ($)

Самый высоких показателя по определенным странам ( 1 на страну) с 1990 :

1 — Чили — Медь — Страны-экспортеры ($) составили 16 883 110 488 $ в 2013

2 — Перу — Медь — Страны-экспортеры ($) составили 8 418 961 017 $ в 2012

3 — Индонезия — Медь — Страны-экспортеры ($) составили 6 882 171 208 $ в 2010

4 — Австралия — Медь — Страны-экспортеры ($) составили 5 615 602 435 $ в 2011

5 — Канада — Медь — Страны-экспортеры ($) составили 3 300 081 526 $ в 2014

Самый низкий показателя по определенным странам ( 1 на страну) с 1990 :

1 — Никарагуа — Медь — Страны-экспортеры ($) составили 1 $ в 2012

2 — Гватемала — Медь — Страны-экспортеры ($) составили 1 $ в 2010

3 — Габон — Медь — Страны-экспортеры ($) составили 1 $ в 2008

4 — Зимбабве — Медь — Страны-экспортеры ($) составили 2 $ в 2005

5 — Замбия — Медь — Страны-экспортеры ($) составили 7 $ в 1995

Таблица данных — Медь — Страны-экспортеры ($)

Нажмите кнопку рядом с надписью «поиск», чтобы указать ваш запрос Медь — Страны-экспортеры ($)

Нажав на страну, вы будете перенаправлены на страницу с развитием самых последних данных по показателю: Медь — Страны-экспортеры ($)

| Рэнкинг | Страна | Данные | Дата информации |

|---|---|---|---|

| 1 |  Чили Чили |

16816910883 | 2014 |

| 2 |  Перу Перу |

6926193269 | 2014 |

| 3 |  Австралия Австралия |

4911333567 | 2014 |

| 4 |  Канада Канада |

3300081526 | 2014 |

| 5 |  США США |

3238019901 | 2014 |

| 6 |  Монголия Монголия |

2574706130 | 2014 |

| 7 |  Бразилия Бразилия |

1805254300 | 2014 |

| 8 |  Индонезия Индонезия |

1683587666 | 2014 |

| 9 |  Испания Испания |

1361911414 | 2014 |

| 10 |  Мексика Мексика |

1355967935 | 2014 |

| 11 |  Аргентина Аргентина |

935393006 | 2014 |

| 12 |  Филиппины Филиппины |

914404209 | 2014 |

| 13 |  Казахстан Казахстан |

825174093 | 2014 |

| 14 |  ЮАР ЮАР |

464560968 | 2014 |

| 15 |  Португалия Португалия |

437614489 | 2014 |

| 16 |  Папуа – Новая Гвинея Папуа – Новая Гвинея |

406233440 | 2012 |

| 17 |  Турция Турция |

369530344 | 2014 |

| 18 |  Болгария Болгария |

280592661 | 2014 |

| 19 |  Грузия Грузия |

248008248 | 2014 |

| 20 |  Армения Армения |

235872210 | 2014 |

| 21 |  Намибия Намибия |

227375887 | 2014 |

| 22 |  Мавритания Мавритания |

216537985 | 2014 |

| 23 |  Танзания Танзания |

145620797 | 2014 |

| 24 |  Нидерланды Нидерланды |

139011117 | 2014 |

| 25 |  Ботсвана Ботсвана |

133803909 | 2014 |

| 26 |  Марокко Марокко |

98940147 | 2014 |

| 27 |  Саудовская Аравия Саудовская Аравия |

71436089 | 2013 |

| 28 |  Малайзия Малайзия |

62400507 | 2014 |

| 29 |  Доминиканская Республика Доминиканская Республика |

60293061 | 2014 |

| 30 |  Боливия Боливия |

60014469 | 2014 |

| 31 |  Македония Македония |

53995992 | 2014 |

| 32 |  Польша Польша |

51277310 | 2014 |

| 33 |  Иран Иран |

47050150 | 2011 |

| 34 |  Румыния Румыния |

46646143 | 2014 |

| 35 |  Замбия Замбия |

43796316 | 2014 |

| 36 |  Южная Корея Южная Корея |

25949814 | 2014 |

| 37 |  Эквадор Эквадор |

24324697 | 2014 |

| 38 |  Германия Германия |

24204448 | 2014 |

| 39 |  Оман Оман |

23714578 | 2014 |

| 40 |  Россия Россия |

19112720 | 2014 |

| 41 |  Индия Индия |

18668052 | 2014 |

| 42 |  Колумбия Колумбия |

18195694 | 2014 |

| 43 |  Сербия Сербия |

13537661 | 2014 |

| 44 |  Нигерия Нигерия |

5979149 | 2014 |

| 45 |  Азербайджан Азербайджан |

4587475 | 2014 |

| 46 |  Зимбабве Зимбабве |

4580569 | 2014 |

| 47 |  Вьетнам Вьетнам |

2135996 | 2014 |

| 48 |  Мьянма Мьянма |

2041929 | 1992 |

| 49 |  Сингапур Сингапур |

1948523 | 2014 |

| 50 |  Италия Италия |

1591781 | 2014 |

| 51 |  Бельгия Бельгия |

841524 | 2014 |

| 52 |  Пакистан Пакистан |

794213 | 2014 |

| 53 |  Греция Греция |

782765 | 2014 |

| 54 |  Китай Китай |

562748 | 2014 |

| 55 |  Босния Босния |

506504 | 2014 |

| 56 |  Кения Кения |

317736 | 2013 |

| 57 |  Ирландия Ирландия |

313812 | 2014 |

| 58 |  Куба Куба |

291031 | 2001 |

| 59 |  Франция Франция |

111387 | 2014 |

| 60 |  Венесуэла Венесуэла |

108204 | 1998 |

| 61 |  Тайланд Тайланд |

99242 | 2014 |

| 62 |  Литва Литва |

93178 | 2005 |

| 63 |  Гана Гана |

85307 | 2012 |

| 64 |  Израиль Израиль |

60000 | 2011 |

| 65 |  Кипр Кипр |

50993 | 1992 |

| 66 |  Эстония Эстония |

44818 | 2009 |

| 67 |  Конго Конго |

42718 | 2014 |

| 68 |  Египет Египет |

42164 | 2014 |

| 69 |  Швейцария Швейцария |

38343 | 2014 |

| 70 |  Украина Украина |

33021 | 2014 |

| 71 |  Бахрейн Бахрейн |

26992 | 2014 |

| 72 |  Черногория Черногория |

24307 | 2011 |

| 73 |  Великобритания Великобритания |

18878 | 2014 |

| 74 |  Дания Дания |

18549 | 2014 |

| 75 |  ОАЭ ОАЭ |

18417 | 2014 |

| 76 |  Уганда Уганда |

17260 | 2013 |

| 77 |  Албания Албания |

14381 | 2014 |

| 78 |  Йемен Йемен |

13167 | 2009 |

| 79 |  Тринидад и Тобаго Тринидад и Тобаго |

13094 | 2009 |

| 80 |  Кыргызстан Кыргызстан |

7758 | 2013 |

| 81 |  Малави Малави |

6701 | 2010 |

| 82 |  Иордания Иордания |

6654 | 2002 |

| 83 |  Мадагаскар Мадагаскар |

6520 | 2014 |

| 84 |  Мальта Мальта |

6082 | 2009 |

| 85 |  Чешская Республика Чешская Республика |

4939 | 2013 |

| 86 |  Швеция Швеция |

4760 | 2013 |

| 87 |  Гондурас Гондурас |

4000 | 2000 |

| 88 |  Фиджи Фиджи |

3631 | 2011 |

| 89 |  Япония Япония |

2725 | 2011 |

| 90 |  Кот-д’Ивуар Кот-д’Ивуар |

1719 | 2001 |

| 91 |  Алжир Алжир |

948 | 2012 |

| 92 |  Новая Зеландия Новая Зеландия |

700 | 2002 |

| 93 |  Гайана Гайана |

600 | 2005 |

| 94 |  ЦАР ЦАР |

446 | 1995 |

| 95 |  Тунис Тунис |

434 | 2012 |

| 96 |  Беларусь Беларусь |

400 | 2004 |

| 97 |  Финляндия Финляндия |

305 | 2014 |

| 98 |  Хорватия Хорватия |

298 | 2008 |

| 99 |  Норвегия Норвегия |

278 | 2010 |

| 100 |  Словения Словения |

258 | 2004 |

| 101 |  Мали Мали |

162 | 2000 |

| 102 |  Словакия Словакия |

103 | 2001 |

| 103 |  Сирийская Арабская Республика Сирийская Арабская Республика |

99 | 2010 |

| 104 |  Австрия Австрия |

78 | 2013 |

| 105 |  Гватемала Гватемала |

70 | 2014 |

| 106 |  Бруней Даруссалам Бруней Даруссалам |

25 | 2006 |

| 107 |  Руанда Руанда |

16 | 1996 |

| 108 |  Свазиленд Свазиленд |

7 | 2006 |

| 109 |  Габон Габон |

1 | 2008 |

| 110 |  Никарагуа Никарагуа |

1 | 2012 |

2. География горнодобывающей промышленности

На экономически развитые страны приходятся основные доли производства хромовых руд, свинца, цинка, золота, молибдена, фосфоритов, солей. На развивающиеся страны приходятся основные доли производства серебра, нефти, меди, бокситов, олова.

До середины 70-х гг. основными поставщиками минерального сырья для стран Запада были развивающиеся страны. После возникновения энергетического и топливного кризиса страны Запада стали ориентироваться на экономию сырья и собственные минеральные ресурсы. Канада, Австралия и ЮАР приобрели статус крупнейших горнодобывающих держав. Однако роль Индии, Малайзии, Индонезии, Саудовской Аравии, Заира, Замбии, Марокко, Бразилии, Чили, Венесуэлы остается очень большой. К числу производителей и экспортеров минерального сырья относятся Россия, Украина, Казахстан. Только 20 – 25 стран располагают объемами, превышающими 5% мировых запасов какого-либо одного вида полезного ископаемого.

Рис. 1. Великие горнодобывающие страны

Виды полезных ископаемых:

1. Рудные.

2. Нерудные (горнохимическое сырье).

3. Топливные (нефть, газ, уголь, горючие сланцы).

Примеры стран-лидеров по запасам и добыче определенных полезных ископаемых:

Медь: Чили, Замбия, Перу.

Олово: Перу, Индонезия, Малайзия.

Бокситы: Гвинея, Ямайка.

Фосфориты: Марокко, США, Китай.

Нефть: Саудовская Аравия, Венесуэла, Иран.

Калийные соли: США, Россия, Канада.

Природный газ: Россия, Иран, Катар.

3. Черная металлургия

Металлургическая промышленность.

Выделяют черную металлургию и цветную металлургию.

К черным металлам относят железо, хром и марганец. В эпоху НТР черная металлургия вступила в эпоху структурного кризиса.

Причины структурного кризиса:

1. Тенденция к снижению металлоемкости промышленной продукции.

2. Конкуренция со стороны современных конструкционных материалов.

3. Усиление мер по охране окружающей среды.

В последнее время наблюдается перемещение черной металлургии из развитых стран в развивающиеся.

Главным черным металлом является железо, из которого выплавляют сталь – сплав (твердый раствор) железа с углеродом (и другими элементами), характеризующийся эвтектоидным превращением. Содержание углерода в стали не более 2,14%. Углерод придает сплавам железа прочность и твердость, снижая пластичность и вязкость.

Производство стали в мире (млн тонн) (здесь и в таблице ниже цифры различаются на порядок)

|

Регионы мира |

2011 год |

|

Азия |

954 190 |

|

Европейский союз |

177 431 |

|

Северная Америка |

118 927 |

|

СНГ |

112 434 |

|

Южная Америка |

48 357 |

|

Прочая (вне ЕС) Европа |

37 181 |

|

Ближний Восток |

20 325 |

|

Африка |

13 966 |

|

Океания |

7 248 |

|

Всего в мире |

1 490 060 |

Крупнейшей корпорацией, производящей сталь, является ArcelorMittal (Люксембург).

Производство первичной стали (млн тонн):

|

Позиция |

Страна |

||||

|

— |

Весь мир |

1351,3 |

1326,5 |

1219,7 |

1413,6 |

|

|

494,9 |

500,3 |

573,6 |

626,7 |

|

|

— |

|

209,7 |

198,0 |

139,1 |

172,9 |

|

|

120,2 |

118,7 |

87,5 |

109,6 |

|

|

|

98,1 |

91,4 |

58,2 |

80,6 |

|

|

|

72,4 |

68,5 |

60,0 |

67,0 |

|

|

|

53,5 |

57,8 |

62,8 |

66,8 |

|

|

|

51,5 |

53,6 |

48,6 |

58,5 |

|

|

|

48,6 |

45,8 |

32,7 |

43,8 |

|

|

|

42,8 |

37,3 |

29,9 |

33,6 |

|

|

|

33,8 |

33,7 |

26,5 |

32,8 |

|

|

|

25,8 |

26,8 |

25,3 |

29,0 |

Ведущие экспортеры стали: Китай, Япония, Украина, Германия, Россия.

Комбинаты черной металлургии в своем размещении ориентированы на территориальное сочетание бассейнов каменного угля и железной руды (Китай, Россия, ЮАР, Украина). В эпоху НТР приобрела важное значение ориентация на потоки коксующегося угля и железных руд (Япония, некоторые страны Западной Европы).

К крупнейшим металлургическим заводам относятся заводы, располагающиеся в следующих городах: Ухань, Магнитогорск, Питтсбург, Пхохан.

Рис. 2. Металлургическое производство в Китае

4. Цветная металлургия

Цветная металлургия – отрасль тяжелой промышленности, включающая добычу и обогащение руд, производство и обработку цветных металлов и их сплавов.

В отличие от других полезных ископаемых, содержание цветных и редких металлов в рудах крайне низко. Для получения 1 тонны цветного металла добывается и перерабатывается от сотен до десятков тысяч тонн сырья. Более 65% руд добывается наиболее экономичным открытым способом, обеспечивающим комплексное извлечение металлов из недр.

По физическим свойствам и назначению цветные металлы условно можно разделить на:

1. Тяжелые металлы (медь, свинец, олово, никель).

2. Легкие металлы (алюминий, молибден).

3. Малые металлы (висмут, кадмий, сурьма).

4. Легирующие металлы (вольфрам, молибден, ванадий).

5. Драгоценные металлы (золото, серебро, платина).

6. Редкие металлы (галлий, германий, индий).

Главными цветными металлами считаются алюминий, цинк, свинец, медь.

Цветная металлургия ориентирована на районы добычи сырья, на районы с дешевой электроэнергией, на транспортные пути.

Список стран по выплавке алюминия в 2010 году

(по данным Геологической службы США)

|

Позиция |

Страна |

Производство алюминия (тыс. тонн) |

|

— |

Весь мир |

41 400 |

|

|

16 800 |

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

Наибольшими запасами бокситов (сырье для алюминиевой промышленности) обладают Бразилия, Ямайка, Гвинея, Австралия.

Страны-лидеры по выплавке цинка: Китай, Перу, Австралия, Индия, США, Канада.

Страны-лидеры по выплавке свинца: Китай, США.

Страны-лидеры по выплавке меди: Чили, США, Перу, Китай, Австралия, Индонезия, Россия.

Рис. 3. Самородная медь

Страны-лидеры по добыче и производству никеля: Россия, Канада, Австралия, Новая Каледония (в основном, добыча), Индонезия.

70% вольфрама дает Китай.

Страны-лидеры по добыче золота: ЮАР, Китай, США, Австралия, Перу, Россия, Канада.

Рис. 4. Золотые слитки

Домашнее задание

Тема 5, П. 1

1. Какие страны в наибольшей степени обеспечены полезными ископаемыми?

2. Отметьте на контурной карте страны-лидеры по выплавке стали.

Список литературы

Основная

1. География. Базовый уровень. 10-11 кл.: Учебник для общеобразовательных учреждений / А.П. Кузнецов, Э.В. Ким. – 3-е изд., стереотип. – М.: Дрофа, 2012. – 367 с.

2. Экономическая и социальная география мира: Учеб. для 10 кл. общеобразовательных учреждений / В.П. Максаковский. – 13-е изд. – М.: Просвещение, АО «Московские учебники», 2005. – 400 с.

3. Родионова И.А., Елагин С.А., Холина В.Н., Шолудько А.Н. Экономическая, социальная и политическая география: мир, регионы, страны. Учебно-справочное пособие / Под ред. проф. И.А. Родионовой. – М.: Экон-Информ, 2008. – 492 с.

4. Атлас с комплектом контурных карт для 10 класса. Экономическая и социальная география мира. – Омск: ФГУП «Омская картографическая фабрика», 2012. – 76 с.

Дополнительная

1. Экономическая и социальная география России: Учебник для вузов / Под ред. проф. А.Т. Хрущева. – М.: Дрофа, 2001. – 672 с.: ил., карт.: цв. вкл.

2. Диомидовский Д.А. Металлургические печи цветной металлургии. – М.: Издательство «Металлургия», 1970. – 704 с. Издание второе, дополненное и переработанное. Учебное пособие для студентов вузов, обучающихся по специальности «Металлургия цветных металлов», – с. 7.

Энциклопедии, словари, справочники и статистические сборники

1. География: справочник для старшеклассников и поступающих в вузы. – 2-е изд., испр. и дораб. – М.: АСТ-ПРЕСС ШКОЛА, 2008. – 656 с.

2. Гусаров В.М. Статистика: Учеб. пособие / В.М. Гусаров. – М.: ЮНИТИ-ДАНА, 2007. – 479 с.

Литература для подготовки к ГИА и ЕГЭ

1. Тематический контроль по географии. Экономическая и социальная география мира. 10 класс / Э.М. Амбарцумова. – М.: Интеллект-Центр, 2009. – 80 с.

2. Самое полное издание типовых вариантов реальных заданий ЕГЭ: 2010. География / Сост. Ю.А. Соловьева. – М.: Астрель, 2010. – 221 с.

3. Оптимальный банк заданий для подготовки учащихся. Единый государственный экзамен 2012. География: Учебное пособие / Сост. Э.М. Амбарцумова, С.Е. Дюкова. – М.: Интеллект-Центр, 2012. – 256 с.

4. Самое полное издание типовых вариантов реальных заданий ЕГЭ: 2010. География / Сост. Ю.А. Соловьева. – М.: АСТ: Астрель, 2010. – 223 с.

5. География. Диагностические работы в формате ЕГЭ 2011. – М.: МЦНМО, 2011. – 72 с.

6. Тесты. География. 6-10 кл.: Учебно-методическое пособие / А.А. Летягин. – М.: ООО «Агентство «КРПА «Олимп»: Астрель, АСТ, 2001. – 284 с.

7. ЕГЭ 2010. География. Сборник заданий / Ю.А. Соловьева. – М.: Эксмо, 2009. – 272 с.

8. Тесты по географии: 10 класс: к учебнику В.П. Максаковского «Экономическая и социальная география мира. 10 класс» / Е.В. Баранчиков. – 2-е изд., стереотип. – М.: Издательство «Экзамен», 2009. – 94 с.

9. Самое полное издание типовых вариантов реальных заданий ЕГЭ: 2009. География / Сост. Ю.А. Соловьева. – М.: АСТ: Астрель, 2009. – 250 с.

10. Единый государственный экзамен 2009. География. Универсальные материалы для подготовки учащихся / ФИПИ – М.: Интеллект-Центр, 2009. – 240 с.